|

|

(USA-NY)

© 2011-2025 ( Valerio Peracchi ) - All Right Reserved |

> Leading Articles > 21 Luglio 2012 - Lo Scudo di Achille, Tallone d'Europa

Non Sei Registrato?

Registrati Ora!

User o Password dimenticate?

Recupero password

Ovvero, L’Inutile Forgiar!

Ivi ei fece la terra, il mare, il cielo

E il Sole infaticabile, e la tonda

Luna, e gli astri diversi onde sfavilla

Incoronata la celeste volta,

E le Pleiadi, e l’Iadi, e la stella

D’Orïon tempestosa, e la grand’Orsa

Che pur Plaustro si noma. Intorno al polo

Ella si gira ed Orïon riguarda,

Dai lavacri del mar sola divisa.

È questa la testuale descrizione – tratteggiata nell’Iliade di Omero – dello scudo preparato dal dio del Fuoco e fabbro Efesto per il pelìde Achille, dopo la morte del fedele amico Patroclo, quando l’urgenza della lotta (anche vendetta?) si fece nuovamente accecante per l’eroe greco.

Tuttavia, come può subito notarsi dai pochi versi riportati, spiccano in rilievo in questo elemento dell’armatura – nella parte più esterna dello scudo stesso – le forze della Natura: terra, cielo, mare e sole, luna e la costellazione delle Pleiadi.

Non dunque arcane mitologie, non dei della guerra o figure mal identificabili, ma cose semplici e terrene, quelle che tutti i giorni si presentano davanti alla vista di ognuno… che potrà essere infine più o meno lungimirante…

Addirittura poi, nei cerchi più interni dello scudo, Efesto raffigurerà scene di città in pace, con cortei nuziali e danze in piano primo, paesaggi bucolici e l’alternarsi delle stagioni, dunque temi in aperta dicotomia con l’impellenza della disfida e della lotta.

Achille si accinge pertanto alla sua ultima battaglia, con incisa sullo scudo un’ode astratta, ma più che visibile – persino quasi ascoltabile! –, delle gioie terrene, nei suoi rari e fugaci momenti di pace e, per ogni episodio, Efesto riprodurrà con enfasi vitale questo arcaico e forse primordiale “Inno alla Gioia”, attribuendogli una formula visiva ben precisa e netta.

Tutto l’opposto insomma di come oggi si radunano i grandi “rappresentanti” (degni dei rappresentati, poiché van divise anche le colpe?) della terra, i quali non sanno che ogni volta potrebbe essere l’ultima battaglia, eppur ci vanno pieni di boria, acredine e sapere e quasi a testimoniare che soltanto loro potrebbbero essere invitti (sì, guitti invitti!)…

Oggi si debbono “fare i compiti a casa”, ma per poi esibirli al nemico.

Già ebbi occasione di deridere questo mondo in occasione del G-20 di Cannes dello scorso novembre; invero, poi me ne stancai.

Preferii portare avanti la più asettica teoria del “finora non accaduto”.

E la smagrita ragazza Europa, sebbene assai cagionevole, pareva ancora sommariamente invulnerabile agli eventi che si succedevano, con la locomotiva tedesca a far da traino a un convoglio – certo – di carri merci!

Ma questo luglio ci sta dicendo che la locomotiva tedesca sta cominciando a sganciare i suoi pezzi.

Il “convoglio” s’è fatto troppo pesante.

Anche il temuto attacco speculativo di Agosto, tanto paventato da Monti nei giorni passati, in queste ore prende un sapore infinitamente e tutto di pre-giustificazione, a un evento che durante questa settimana era divenuto tanto e talmente palpabile da farmi assumere decisioni mai prese sin a poco prima (il timing, in queste occasioni, è fondamentale!).

E quel che “finora” non era accaduto, dunque potrà ben succedere “ora”, nei prossimi giorni.

Questa volta le possibilità che i minimi del 2009 (dunque quota 12.600 circa di “Tootsie-Mib”) riescano a reggere, sono ridotte al lumicino.

Chi ha seguito questo sito, durante tutta questa ottava, sa quanti dubbi mi suscitava quel rimbalzo che non sapeva prendere forma (mentre DAX e Nasdaq100 cavalcano le ali di Pegaso), fino alla chiamata decisamente short di ieri mattina, venerdì (con un semplice VIA), quando ancora i contorni del dramma non erano assolutamente tessuti.

E se ora vale la versione dell’Ilio poema, quella attribuita a Publio Papinio Stazio, poeta romano, nato a Napoli e vissuto nel I° secolo D.C. – secondo il quale prevarrebbe davvero il mito dell’invulnerabilità di Achille (incerta invece persino nella stessa Iliade) – ecco che d’incanto tutto il lavoro di Efesto si sarebbe reso vano oppur superfluo, per difendere un corpo già inattaccabile, che così si liberò dell’acerrimo nemico Ettore, umiliandolo, ma invero perì per mano del pavido Paride (come predetto dallo stesso Ettore in punto di morte), fratello di Ettore, con un dardo avvelenato conficcatosi infine e forse per caso proprio nel suo famoso tallone che nessuno scudo avrebbe comunque potuto proteggere.

D’attualità oggi è ben altro Scudo (nomenclatura che rievoca anche antiche e meno antiche monete), quello “organizzato” dalla UE, per far fronte alle prossime (e più gravi!) ambasce di qualche stato membro…

… Mentre il tallone d’Europa è lì bello, evidente.

Forse lo sono entrambi, essendo due!

Ma uno – ahimè – si trova proprio nello Stivale (gioco del destino?)…

… Isola preludio della penisola e suffisso qual prefisso, in persin ostile calembour?

Varrà dunque lo Scudo costruito in queste ore, a difesa di un fisico già piagato e martoriato e che già forse presenta, non “innominate” ma palpabili, due vittime sacrificali e sacrificate (e non a caso, giacché ci si prepara a una nuova colonizzazione… quella del XXI° secolo!), laddove neppure il pavido Paride avrebbe prestato troppa fatica nel trafiggere mortalmente?

E non si compie neppure sforzo d’immaginazione alcuno nel figurarsi quale!

E quale la compagna dello Stivale.

Le indicano, a chiare lettere, le borse stesse.

Nei mercati – sempre, più che spesso – è già la sentenza.

E questi ultimi venti giorni di borsa hanno davvero mutato uno scenario sinora incerto e sancito il (forse) definitivo distacco di Spagna e Italia.

Tuttavia, almeno l’Italia fin proprio ai primi di Luglio sembrava potercela ancora fare, poi anche lì – prima lento, poi impetuoso – si è chiuso e dunque aperto il gap finale…

Quali le cure ora o i rimedi, li vedranno i soliti pompieri…

Ma intanto è l’ora del fuoco che avvampa!

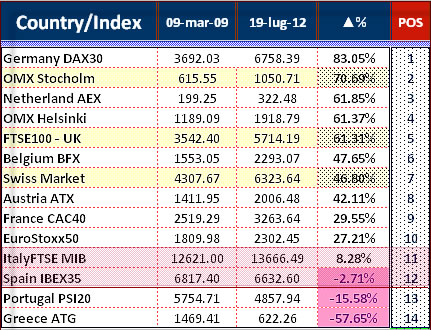

E per cogliere tutto questo, sarà sufficiente osservare ◄ la tabella riportata qui a fianco.

E per cogliere tutto questo, sarà sufficiente osservare ◄ la tabella riportata qui a fianco.Nella stessa, sono contenute le performance realizzate dalle più importanti piazze europee (leggermente ombreggiati appaiono i 3 paesi area non-€ qui rappresentati, vale a dire Svezia, Regno Unito e Svizzera), dai minimi del 9 marzo 2009 a oggi,

Come può apprezzarsi – Grecia e Portogallo a parte – le ultime due posizioni sono impietosamente occupate da Spagna, già sotto i minimi del Marzo 2009, e Italia, lontano dagli stessi uno “stentato” 8% (i dati sono, peraltro a giovedì, 19 Luglio).

Se si “sottraessero dalla contabilità” questi quattro Paesi, dunque prendendo i restanti 10, la media della performance è un comunque impensabile (almeno at first glance) +53,16%. Limitandoli a 7 (dunque togliendo i 3 Paesi non-€), il risultato non cambierebbe di molto: si avrebbe un +50,40%.

Per tutte le elucubrazioni di cui sopra è stato sempre tenuto in conto l’indice “non-paese” EuroStoxx50, quale summa europea e soprattutto a livello del comparto dei Financials, essendo di questi ultimi assai “pesante” l’indice in oggetto.

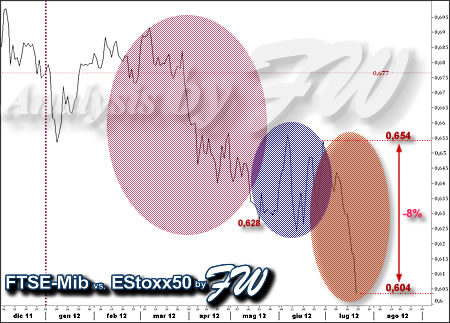

E l’allarme e forte, per il nostro Paese, arriva proprio dall’osservazione comparata del nostro indice, FTSE-Mib, con quella dell’appena citato EuroStoxx50.

Sarà non interessante ma interessantissimo osservare il cosiddetto chart di relative performance o più semplicemente detto di “Forza Relativa”, raffigurato qui a lato, in una zoomata ► più profonda rispetto a quanto veduto nel Chart of The Week.

Sarà non interessante ma interessantissimo osservare il cosiddetto chart di relative performance o più semplicemente detto di “Forza Relativa”, raffigurato qui a lato, in una zoomata ► più profonda rispetto a quanto veduto nel Chart of The Week.In questa visione di breve (da fine 2011 circa), si scorge che l’anno s’iniziò al livello dei 0,677 punti, quanto a ratio tra i due indici.

La partenza fu addirittura in recupero per il nostro mercato.

Poi, un primo tracollo (ellisse grande più a sx.) da febbraio a metà maggio e fino al minimo di 0,628.

La recovery di giugno aveva prodotto pur tra alti e bassi buoni riscontri e il ratio stesso era risalito sino a 0,654: significava che da inizio anno l’Italia stava andando peggio dell’omologo indice “soltanto” di un 3% circa.

Poi il crollo verticale di Luglio, delle ultimissime sedute (ellisse a dx. ultima), che ha sancito un clima da panic selling e in neppure un mese si è prodotto un differenziale di performance spaventoso e drammatico: un -7% ampio.

E infatti, dal 29 Giugno, si ha questa situazione, aggiornata anche con i dati di chiusura del venerdì, 20 (nell’ultima colonna è riportata la posizione occupata da ciascun Paese, nella precedente Tabella).

E infatti, dal 29 Giugno, si ha questa situazione, aggiornata anche con i dati di chiusura del venerdì, 20 (nell’ultima colonna è riportata la posizione occupata da ciascun Paese, nella precedente Tabella).Positiva persino è la oramai defunta Grecia (e i morti non fanno paura, una volta sepolti!) e così anche per il Portogallo.

Tutti positivi i mercati, dunque (ben 9 su 14, qua rappresentati), tranne una Francia indecisa, un’Austria di cui poco si parla, lo EuroStoxx50 appunto (al cui interno residuano molti dei principali titoli spagnoli e italiani e in specie alcune grosse banche!) e poi, desolate in fondo, le giocatrici della finalissima dell’ultimo Europeo, con un -3,5% a sottolineare, forse ancora, che la situazione spagnola è soltanto di poco peggiore della nostra.

Pensiamo dunque che quel confronto spietato, rappresentato nel relative performance chart di cui sopra, è compiuto proprio con lo EuroStoxx50, indice più vicino (nel male) al nostro.

Non oseremmo dunque neppur pensare cosa sarebbe l’evidenza grafica, quando un tal raffronto fosse posto tra DAX (addirittura in accelerazione rialzista, sino a giovedì) e il nostro malcapitato FTSE-Mib…

E anche a cantare “C’è tutto un mondo intorno” assale in ogni caso un senso di tristezza.

Non si può fingere che non sia il nostro Paese a inabissarsi…

Poiché se – come veduto – il DAX, dai minimi del 2009, è già lontano di un 80%, lo S&P500 USA ha fatto ancor meglio (+101%… alla faccia di Prechter e Roubini!) e ora sta forse ripartendo per una tappa ancora più importante… se sarà ancora sostenuto dal Nasdaq100, già ora oltre il +150% da quegli stessi giorni bui…

Postfazione

Comunque sia, proprio perché da ogni crisi nasce anche una grande opportunità, occorrerà guardare al futuro con spirito costruttivo.

Per far questo servirà però anche una grandissima dose di coraggio, soprattutto quello decisionale.

Non andrà allora dimenticato, tuttavia, che anche gli anni ’90 furono caratterizzati da grosse (talvolta grossissime come nel caso del Giappone, lo “esempio da non imitare” della scorsa settimana) crisi finanziarie.

Magari non ci toccavano così da vicino e, per questo, le avvertimmo meno, molto meno.

Ma i Paesi virtuosi attuali, quelli dell’Asia Emergente e in particolare Indonesia, Malaysia e Filippine, furono tutti scossi da più o meno gravi tremblement finanziari.

Ora, dopo circa quindici anni guidano loro stessi i mercati.

L’Italia è in piena crisi, ma non è finita l’Italia.

Probabilmente peggiorerà ancora: si vedranno scene di piazza (non pacifiche come quelle dello scudo d’Achille), rivolte sociali simili al Sessantotto, un terrorismo “anonimo” e viziato dal narcisismo (quello di essere contro uno Stato debole e “non forte”, come lo fu invece per esempio per le BR e il terrorismo di allora era “sprezzante”).

Ma l’Italia risorgerà… certo a prezzo di grandissime sofferenze e sventure!

Lo spread (ora) a 500 basis points rimarrà forse un offuscato ricordo…

Come affrontare allora questi mercati, col terribile punto a sfavore di non conoscere il “quando”?

È inutile: occorre il coraggio.

Chi terrà Unicredit, Mediobanca e Mediaset (per fare qualche nome) con solito intento:

«Sono un cassettista (forzato, n.d.a.) e col tempo ritorneranno sui vecchi prezzi!»,

compirà un enorme errore di storia.

Pensando che le cose vadano sempre e più o meno allo stesso modo.

Per rivedere i prezzi del 2007 occorreranno almeno, ancora e forse, quindici anni, ammesso e non concesso che quei titoli residueranno con quel nome (OPA estere, ma più avanti?).

Dunque l’inevitabile liquidazione di questo “giardinetto”, una volta “eredità per i nipoti”.

Dunque l’inevitabile liquidazione di questo “giardinetto”, una volta “eredità per i nipoti”.Non totale.

Soltanto parziale.

La metà andrebbe già benissimo.

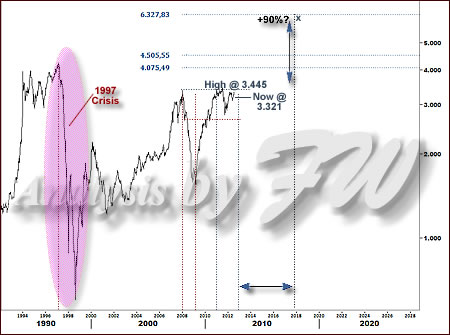

E dirottare su Emerging Markets (nel grafico qui ► a fianco l’andamento della borsa di un paese asiatico, destinato quasi a raddoppiare, da qui al 2017!), dove la bolla è ancora lungi dallo scoppiare, ma scoppierà anche lì.

E il recupero della crisi del ’97 fu più veloce, poiché minori i retaggi storico-politici di quel Paese (che non vi dico!) e appunto già in piena fase espansiva.

Da oggi a un anno, i profitti andranno presi (a gocce), per rientrare a piccole dosi, proprio su quei titoli da cui ora stiamo uscendo e così per i prossimi 4/5 anni.

Sarà peggio che un lavoro di labor limae (l’estenuante e continua revisione che compiono gli autori sui loro testi e vi posso garantire quant’è dura per esperienza diretta), ma alla fine potrete dire di aver agito con metodo, non affidandosi soltanto a un… Message in a Bottle…

E così, aggiunto di questa preziosa (ritengo) Postfazione questo pezzo è ora online più completo, per consentire almeno una lettura riflessiva… sul da farsi… o forse più, sul “da non farsi”, ovvero sfuggire alla dannata tentazione di un’improvvida media al ribasso!

Pavia, 2012, July the 21th

Tweet