|

|

(USA-NY)

© 2011-2025 ( Valerio Peracchi ) - All Right Reserved |

> Leading Articles > 31 Marzo 2013 – I Vasi non “Comunicanti”

Non Sei Registrato?

Registrati Ora!

User o Password dimenticate?

Recupero password

O, forse, anche troppo?

Difficile, difficilissimo, lasciar comunicare due mondi, quand’essi parlano, esprimono, concettualità diverse, estreme.Ed è un fatto che si ripropone a ogni livello di comunicazione ci si voglia riferire.

Uno di essi potrà essere per esempio ravvisato già nel nostro ambito.

Come comparare in effetti le performance di FTSE-Mib e S&P500?

Quale tipo di dialogo (in questo senso, “informazione aggiuntiva”) può trarsi dal loro raffronto?

Esisteva un’era – talmente sembra lontana, ma neppure così atavica – dove si poteva espletare un’analisi dell’indice americano e poi traslarla (se ben fatta!) sul resto delle altre borse, con i dovuti ma semplici aggiustamenti.

Questo tran-tran monotematico, a dire il vero, mi procurò anche un po’ di fastidio (le “cose comuni” stancano più facilmente di quelle inusuali), per un po’ di tempo.

Ne presi atto, ma quando davvero mi adusai alla reiterata cantilena, appurai che intanto tutto ciò era cambiato, alla stregua di un vibrante riff di chitarra elettrica, stile Metallica!

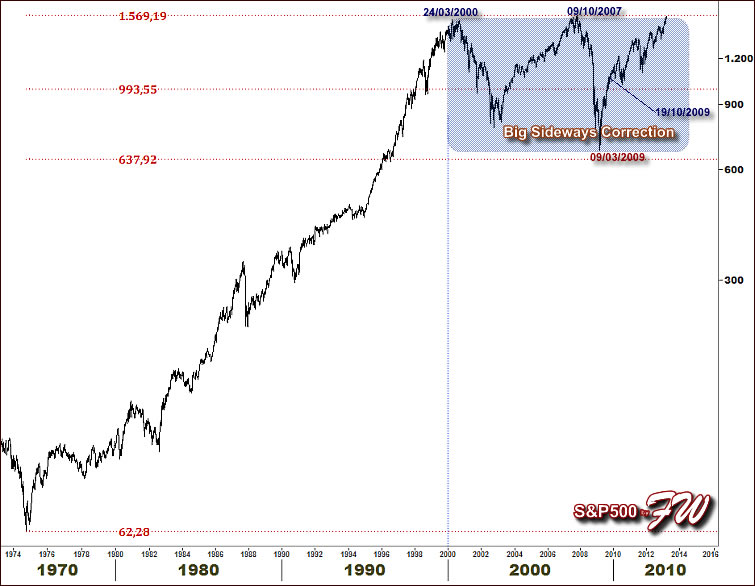

E, se dunque oggi si analizzasse lo S&P500 statunitense, si scorgerebbe un mercato in un bull trend (ancora secondario) all’interno di un più grande mercato orso, materializzatosi invero in un immenso – talvolta spaventoso – movimento laterale (sideways correction e per questo vedere il chart appena sotto riprodotto), quand’invece si passasse al nostro FTSE-Mib (nel secondo chart è raffigurato in realtà l’Indice COMIT, poiché contenente più “storia”), ci si troverebbe alle prese con un mercato in un bear market conclamato e tendente alla “involuzione”, ossia nella sua fase peggiore secondo la classificazione FW e, se non peggiore in assoluto, allo stadio appena precedente.

La lunga fase laterale dell’indice USA, dal 2000 a oggi (col ritorno sui massimi), dopo la grande corsa 19(75)82-2000

La china correttiva italiana, dal 2000 a oggi (con forse la fase peggiore, quella involutiva, seguita ai massimi relativi dell’Ottobre 2009), dopo la grande corsa 1977-2000

Pertanto, due posizioni diametralmente opposte, proprio come nel gioco del “raschiamento del vaso” messo in piedi in queste consultazioni ultime di Bersani, alle prese col far conciliare un discorso (quello della “insania della fregola di governare”), quando, dalla sponda opposta, l’interlocutore si mostra sordo o finge di esserlo o ha tutt’altri convincimenti e scopi, quale un’iconoclastica persuasione da Grande Rivoluzione.

Tutto questo è stato indubbiamente il fondo, il bottom della nostra vita repubblicana, post monarchia.

Non poteva assistersi a spettacolo più opprimente che a una diretta streaming di tal foggia.

Ma invece lo “stato finanziario” (e non purtroppo “stallo”) del nostro Paese”, da anni ormai si ravvisa nei grafici e nei numeri.

Per l’esattezza sono stati due gli eventi/momenti che lo hanno indiscutibilmente indicato:

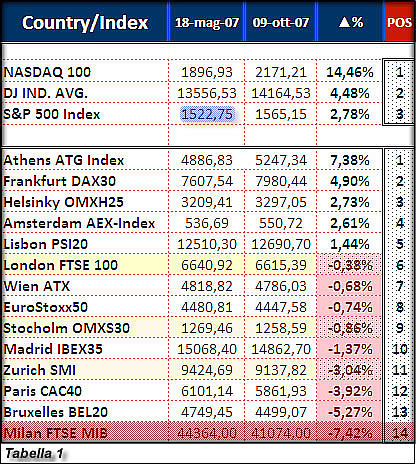

1) la mancata prosecuzione del trend rialzista in atto, appunto fino all’autunno 2007, e qui, in questa Tabella1 ►, sono infatti raffigurate le performance delle borse USA e di 14 piazze europee, dal 18 Maggio 2007 e giorno del nostro ultimo davvero importante relative top di mercato, fino al 9 Ottobre 2007 (giorno dei precedenti absolute top per le borse USA).

1) la mancata prosecuzione del trend rialzista in atto, appunto fino all’autunno 2007, e qui, in questa Tabella1 ►, sono infatti raffigurate le performance delle borse USA e di 14 piazze europee, dal 18 Maggio 2007 e giorno del nostro ultimo davvero importante relative top di mercato, fino al 9 Ottobre 2007 (giorno dei precedenti absolute top per le borse USA).Naturalmente le varie borse non produssero i loro rispettivi massimi tutte il 9 Ottobre 2007, ma dalla tabella sortisce ugualmente e molto nettamente il risultato desiderato.

In effetti, in quei sei mesi ante-subprime, il Nasdaq100 piazzò addirittura una performance a doppia cifra; nonostante il volatility squeeze dell’Agosto di quello stesso anno, lo S&P500 ottenne quel poco che bastò a formare un nuovo massimo storico (al 18 di Maggio era appena sotto il precedente, quel 1.527,46 del 24 Marzo 2000).

Ma, come del resto si vede benissimo, l’Italia, già cominciò la sua parabola discendente e, in quella finestra temporale, risultò addirittura la piazza con l’indice peggiore in assoluto, mentre e al contempo la ora incriminata Grecia continuava la sua folle corsa al rialzo, finendo nientemeno per essere la borsa best-performer.

All’epoca non v’era alcun segnale di ciò che stava per accadere in Europa.

Questo è certo un dato evidente.

La crisi che venne appresso – se c’era – era tutta made in USA!

La prima giornata davvero nera per l’Europa fu infatti “soltanto” il 21 Gennaio 2008, il giorno di Société Générale e dell’ancora oggi fantomatico trader Jerome Kerviel, al quale – in tutti i mali e menzogne che ne seguirono – si deve forse davvero la nascita di questi ancor presenti e vivi articoli di sentiment.

Erano anche i giorni in cui rilasciavo quella famosa intervista, “La crisi è stata regalata all’Europa”, purtroppo cancellata dagli archivi di Trend-online.

Ma fino all’Ottobre 2009, all’Italia, fecero compagnia piazze come quella belga, francese e soltanto da lontano s’udivan provenire i lamenti-mementi dalle iberiche colonne d’Ercole e ancor meno quelle lusitane.

2) la mancata prosecuzione del trend reattivo, iniziato appunto il 9 Marzo 2009, il quale raggiunse un primo apice verso Ottobre dello stesso anno.

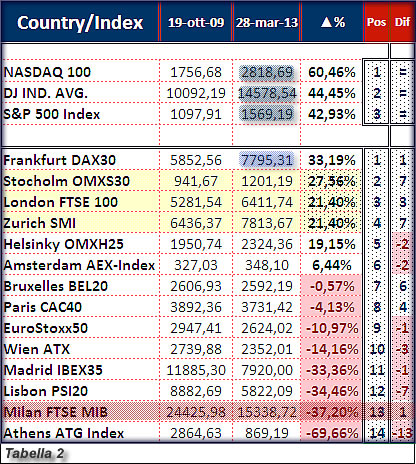

2) la mancata prosecuzione del trend reattivo, iniziato appunto il 9 Marzo 2009, il quale raggiunse un primo apice verso Ottobre dello stesso anno.Quel piccolo apice (e tappa intermedia per tante altre borse) significò il massimo degli ultimi 4 anni per la nostra borsa e mentre quasi tutti continuavano a salire l’Italia iniziò a agonizzare.

◄ Tutto ciò è qui rappresentato, nella presente Tabella2, sempre sinottica ma forse ancor più significativa della prima e che assume come punto di partenza proprio il 19 Ottobre 2009, ossia e come già scritto, il giorno in cui l’Italia raggiunse l’apice del rimbalzo (a 24.426 punti), dal terribile fosso di soli sei mesi prima (a 12,621, il minimo del 9 di Marzo 2009 e si proveniva dagli oltre 44.000 punti del sopraccitato 18 Maggio 2007).

La tabella in questione dunque evidenzia le performance dei mercati da quel giorno di massimo relativo (19/10/2009 e primo importante nel rimbalzo globale) per la nostra borsa, giungendo fino al momento attuale, a giovedì e ultimo giorno di borse aperte.

Anche qui, non tutte le borse registrarono un massimo proprio il 19 di Ottobre di quell’anno, ma è altamente sintomatico e più che indicativo il fatto che a oggi l’Italia ne sia distante un -37,20%.

Da allora, più vil sorte della nostra è toccata soltanto alla Grecia, mentre intanto USA e Germania riprendevano a crescere e in maniera più che sostanziosa: addirittura oltre il +40% lo S&P500 (oltre +50%, quando e se tradotto in €), quasi +35% la piazza tedesca col suo DAX.

Poi, subito a seguire (guarda caso) tre Paesi non-€!

Ecco allora però che i “vasi non comunicanti” iniziano forse a spiegare qualcosa in più, iniziano a parlare e forse anche a “comunicare”.

Se in effetti, dalle positive performance delle borse USA e delle poche europee davvero in progresso (vale a dire Germania, UK e Svizzera), con abile maestria si sottraessero (ma anche con semplicistico esercizio) i negativi risultati dell’Europa mediterranea, forse ci si renderebbe conto che in questi ultimi 4/5 anni la ricchezza mondiale non è in realtà cresciuta, quanto piuttosto “trasferita e travasata”.

E noi abbiamo subito o partecipato a questo – apparentemente incruento – gioco al massacro?

I media quali sensazioni hanno instaurato in noi?

Mi lascia anche un po’ sorridere ora il fatto che io, nel 2008, cercassi di spiegare alla gente, al “popolo” (e poi vedremo il perché di questo termine) di sottrarsi in qualche modo al bombardamento mediatico di allora e qualche blog (che ora potrei tacciare di “grillina” natura) criticasse queste miei appelli.

Pensavano (o volevano pensare!) che io lo usassi come alibi, poiché nel mio libro aveva predetto un nuovo massimo per i mercati ancora nel 2008, prima della discesa.

Che io me la prendessi con certa carta stampata, sol perché le cose non erano andate (al centimetro!) come potevo pensare allora, tra 2006 e 2007.

Non ricorrevo, non ricorro e non ricorrerò mai a simili sotterfugi.

È lontano anni luce dalla mia filosofia e dalla mia onestà intellettuale!

Ma oggi invece li scorgo attaccare in modo ancora più feroce la categoria intera dei giornalisti, servi e asserviti delle lobby e della casta (a torto o a ragione, non voglio neppure pensarlo e non è questa la sede)?

Tuttavia, Lor Signori… Coerenza, di tanto in tanto!

Non è prendendovela, a piè sospinto, con la stampa, col Parlamento, col non-Governo e con Napolitano che si possa ricostruire qualcosa.

Dovete anche proporre ora, ora che siete anche voi là, seduti tra quelle sordide e grigie poltrone.

D’accordo, con Bersani, non c’era verso che il sifone funzionasse, ma d’ora in avanti mi atttendo un contributo fattivo e operoso a costruire qualcosa.

Dicevo ancora nel 2008:

«È più facile distruggere che costruire!».

Ne sono ancora più che convinto oggi, ma per costruire occorre il contributo di tutti e voglio qui spezzare una lancia a favore delle decisioni del nostro Presidente.

Ha fatto ciò che doveva a difesa estrema delle istituzioni, forse non nella maniera più canonica, provvida e saggia, forse davvero al limite delle regole democratiche, per come si ciancia oggi, su certi quotidiani, addirittura ai limiti del Golpe bianco, ma doveva evitarne uno peggiore, quello dell’anarchia.

Ha fatto quel che poteva, di fronte al ricatto sotteso… anche “ricatto è un venticello, al pari della calunnia urlata…

Certamente, come scrive un carissimo e attentissimo amico di rete, anche la nostra Carta Costituzionale dovrà passare per una profonda revisione, nonostante Benigni (a 15.000€ al minuto!) ne tessa le lodi e ne esalti il candore e la bellezza, a favore di quel “popolo” che si rialzò allora, con spirito comunitario e un poco demagogico, quasi totemico, lo stesso che oggi non potrebbe più esistere e questo lo si è appurato.

Altrimenti, al posto dei vasi, occorrerebbe usare il percorso del raccattare e riattaccare i cocci!

Ma quest’ultima strada significherebbe una ancor peggiore involuzione per il nostro FTSE-Mib.

Eppure – mutuando le parole di un mio attento lettore – in quel Gennaio non troppo lontano (son passati solo due mesi), si ravvisava qualcosa che andava oltre il sempreverde luogo comune del fuoco di paglia.

Ha ragione e condivido appieno.

D’altronde, il fondo è stato toccato.

Forse tutto quello che d’ora in avanti accadrà potrà essere soltanto migliore, sebbene se ne percepisca il contrario.

Oppure, scordiamoci la Bella Italia…

Non esisterebbe più, compreso il nostro modo d’esser tutti “allenatori della Nazionale”.

Fare 11 nomi richiede certo un piccolo sforzo in più che limitarsi a 10 e noi, certo, siamo d’altronde sempre più bravi degli altri!

… se non l’abbiamo già dimenticata da un pezzo…

Questa e altre più approfondite analisi saranno fornite a interno sito nelle varie sezioni dell’Area Riservata dedicata agli:

Utenti Registrati al Sito FW

Pavia, 2013, March the 31st

Ulteriori Approfondimenti nelle Aree Riservate dove potrai seguire l’evoluzione delle prossime giornate del nostro mercato, “minuto per minuto”,

così come per altri asset, quali DAX, S&P500, Bund e cross €/$, oltre a numerose idee di trading per il tuo operare sui mercati.

Tweet