|

|

(USA-NY)

© 2011-2025 ( Valerio Peracchi ) - All Right Reserved |

> Leading Articles > 2 Febbraio 2013 – Moment of Glory… or?…

Non Sei Registrato?

Registrati Ora!

User o Password dimenticate?

Recupero password

None of those two!

Ciò che è accaduto in questo principiar di 2013 può forse sembrare anomalo ai più o a una prima occhiata.

E un indice italiano così pimpante fa anche notizia, soprattutto per come eravamo abituati a vederlo, dimesso, sofferente, se non quasi agonizzante.

Scorgerlo invece tra i best-performer mondiali a Gennaio può dunque sembrare strano, ma invece non è affatto una novità.

In più, questa briosa partenza globale è una costante che va ripetendosi precisa e puntuale negli ultimi tre Gennaio vissuti dalle borse mondiali: 2011, 2012 e appunto questo 2013.

Anzi, prendendo a campione un paniere costituito da sei borse, il recente Gennaio è il peggior avvio tra i tre ultimi.

I sei indici, assunti appunto quale campionatura, sono quattro europei e due USA:

• DAX, CAC, EuroStoxx50 e il nostro FTSE-Mib, per la parte europea e

• S&P500 e Nasdaq100, per la componente americana.

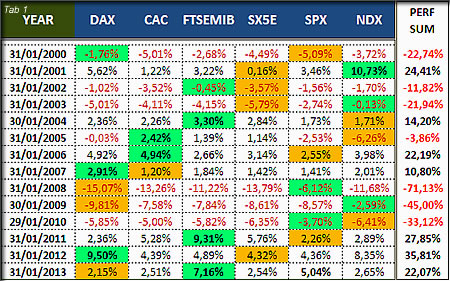

E la sintesi di quanto asserito potrà riscontrarsi immediatamente nella Tabella1, a fianco riprodotta e indicante le performance realizzate nei mesi di Gennaio, partendo dal 2000 a oggi.

E la sintesi di quanto asserito potrà riscontrarsi immediatamente nella Tabella1, a fianco riprodotta e indicante le performance realizzate nei mesi di Gennaio, partendo dal 2000 a oggi.Evidenziata con la casella verde è la borsa migliore per quell’anno.

Per converso, la cella arancione segnala l’indice peggiore in Gennaio (ovviamente quand’anche positivo o viceversa).

Per ottenere il semplice riscontro di cui si parlava appena sopra, è stato sufficiente effettuare la pura e semplice somma algebrica della performance delle sei borse in esame (somma orizzontale e ultima colonna in tabella) e si otterrà così che:

• Gennaio 2011 produsse un +27,85% (+4,64% medio);

• Gennaio 2012 lo superò con un +35,81% (+5,97% medio);

• e per questo Gennaio appena concluso, la somma è stata invece “soltanto” un +22,07% (e +3,68% medio).

Andrà anche detto che in questi ultimi tre Gennaio, nessuno degli indici qui esaminati è mai terminato in negativo.

Tuttavia, nel 2013, sopra media, sono solamente lo S&P500 USA e il nostro FTSE-Mib, il quale ultimo non è comunque nuovo a partenze così.

Anche in avvio di 2011 risultò ancora il migliore e con una performance addirittura superiore all’attuale.

Poi, si sa come andò a finire, con un FTSE-Mib che, in quell’anno, lasciò sul campo oltre un quarto del suo valore, perdendo esattamente il 25,20%.

Per l’indice S&P500, si tratta invece del miglior avvio d’anno in assoluto del nuovo secolo, dopo essere stato per tre volte il peggiore sul nastro di partenza (2000, 2006 e 2011) e invece il migliore soltanto in concomitanza con inizi d’anno negativi – e molto! –, per i mercati (2008 e 2010).

Certamente, ancor più specioso sarà notare come l’unico (tra quelli qui esaminati) a non cominciare mai con la “maglia nera” sia stato proprio il FTSE-Mib.

E se, dunque l’assunto:

E se, dunque l’assunto:«Chi ben comincia è a metà dell’opera...»,

può forse valere nella vita quotidiana, lo stesso non può dirsi per i mercati borsistici!

Sicuramente, questo piccolo e dozzinale esercizio è teso ancora una volta a dimostrare la “inutilità” delle statistiche di borsa, se non almeno contestualizzate nello scenario di “mercati in evoluzione”.

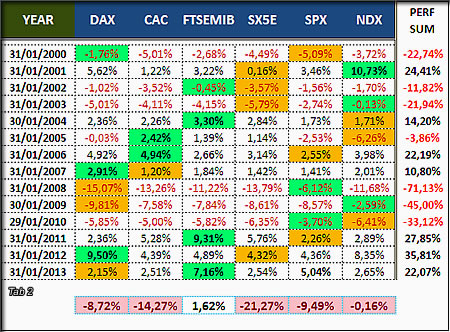

Ma non saremmo ancora al paradosso totale, poiché lo stesso si raggiungerebbe nel sommare le performance di ogni indice (in modo ancora puramente algebrico, il che risulta anche un poco semplicistico ma efficace) di questi ormai 14 mesi di Gennaio del nuovo millennio.

Ebbene, un tale esercizio produrrebbe un risultato davvero eclatante che potete vedere nella riga finale e aggiunta alla medesima Tabella1, così divenuta Tabella2.

Se la borsa, dal 2000 a oggi, fosse stata dunque limitata al solo e semplice Gennaio, l’Italia avrebbe messo insieme una performance positiva di quasi due punti percentuali.

Se effettivamente si calcolasse una performance cumulata, il risultato non sarebbe molto differente: avremmo una leggera perdita, ma limitata a un risibile -0,62%, quando invece – è noto – la perdita dal 30/12/1999 è ancora oggi superiore al 50% ed esattamente un -59,07%: alla data del 30 Dicembre 1999 il FTSE-Mib ricalcolato era infatti a 42.605 punti, dunque neppure troppo distante dai massimi del 2007, a 44.364 punti, dai quali la perdita ammonta dunque soltanto a un poco più elevato -60,69%.

Tuttavia è proprio il confronto con l’indice che, nelle due tabelle, sta a destra del nostro che più ci interessa in questa sede: il famoso EuroStoxx50 (SX5E, appunto il suo simbolo), estrema sintesi delle borse area € e dunque ipotetico “balanced benchmark” e sul quale calcoliamo il nostro quasi ormai quotidiano ratio, ratio che proprio in quest’ultima settimana, ha preso ad impazzire, causa il rinnovato “dissociarsi” dell’Italia dalla performance di parecchi mercati europei e in particolare proprio nei confronti dell’indice EuroStoxx50 (SX5E), come già veduto nel Chart of The Week appena postato.

Proprio quest’ultimo, ripetendo il giochino effettuato per l’Italia, risulterebbe il peggior indice tra quelli qui rappresentati, sia in termini di avvio, ossia i mesi di Gennaio, dove 4 volte su 14 ha finito per essere il peggiore, sia in termini di performance realizzate negli stessi Gennaio, ove avrebbe messo insieme una bruttissima double-digit performance del -21,27%, la quale, se cumulata, confermerebbe appieno il primo dato con un -21,06%.

E in effetti lo EuroStoxx50, unico peraltro ad avere accumulato quattro peggior partenze – fatto al quale si era già sopra accennato – e, al contempo, neppure un miglior avvio (solitario nel non aver nemmeno una cella verde!), è il peggiore davvero (dal 30/12/1999 ed eccettuando il già veduto e notoriamente peggiore e nostrano FTSE-Mib) con una performance del -44,89%.

In questa speciale graduatoria, si salverebbero infine sempre e soltanto due indici:

• DAX, dal 30 Dicembre 1999, a +11,75% e

• S&P500, per pari date e al 31/01/2013, a +2,30% e per giunta gravato da un

• Nasdaq100, dal 30 Dicembre 1999 al 31 Gennaio 2013, ancora a -25,85%,

nonostante il recupero del 239,47% (sì, avete letto bene!), dai propri minimi, realizzati il 7 Ottobre 2002.

In effetti con venerdì sera le borse USA hanno raggiunto livelli assai prossimi ai propri massimi:

per l’indice S&P500 si è giunti a 1.513,17 ovvero a meno di un 1% dai top del 2000 e a meno di un 3% circa dai top del 2007, realizzati il 9 di Ottobre, a quota 1.565;

per il DowJones si è trattato invece e addirittura della nona chiusura più alta di tutti i tempi (14.009,79) e a un 1% di distanza dagli stessi massimi 2007 (nel 2000, si fermò invece a quota 11.722 e dunque soltanto vago ricordo!).

Si è già veduto anche quanto invece sia ancora attardato il Nasdaq100 pur essendo quello che ha effettuato il recupero più consistente.

E dunque se, mentre in America (e per la sola Germania, in Europa), può parlarsi apertamente di nuovi massimi storici, questo chiaro Momento di Gloria viene a cadere nella stagione più complessa (da Novembre 2012 a oggi) per la stessa Europa, esprimente un DAX (come detto) vicinissimo anch’esso ai massimi, ma convincente solamente a tratti, un IBEX di Madrid evidentemente e nuovamente in difficoltà (oltre -5,50%, in quest’ultima settimana) e infine un FTSE-Mib (che ha contenuto al -2,30% la performance d’ottava) sospeso tra incudine e martello, ma caratterizzato al contempo e ancora da una grandissima forza reattiva.

E anche lo EuroStoxx50 ha ancor più manifestato identica capacità di tenuta (pur gravato dalle ambasce italo-ispaniche) e ha concluso la sua settimana con una perdita davvero modesta (-1,24%).

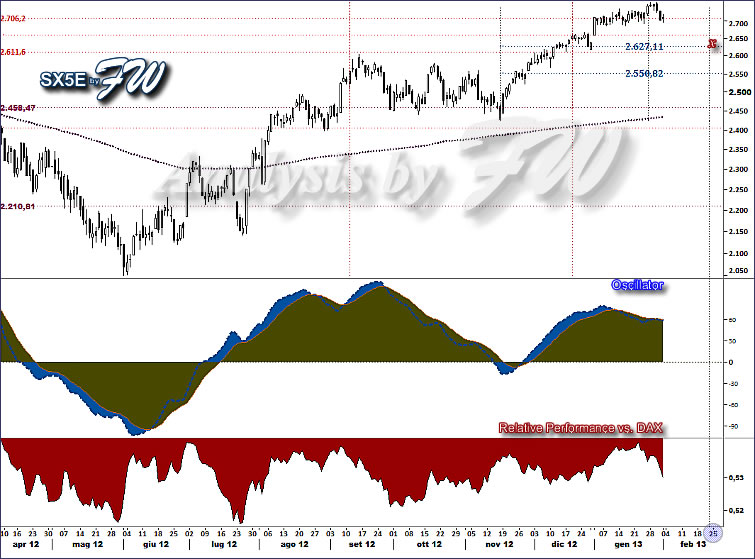

Ed è altrettanto evidente che sia ora proprio questo l’indice da monitorare con più attenzione, al fine di misurare il polso alla european crisis.

E assieme a costui è legato il destino del nostro FTSE-Mib.

Per quanto riguarda lo EuroStoxx50, dunque la correzione settimanale (e già altamente nell’aria) è stata molto più contenuta e si è materializzata con candele non allarmanti, quali quelle vedute sull’indice domestico, sebbene la candela di mercoledì del FTSE-Mib sarà bene osservarla sul FIB e non sullo stesso indice: differenza sostanziale.

E con un movimento lateral-discendente (ma con possibili risvegli-trappole rialzisti), detta correzione potrebbe trovare un seguito anche per le prossime due/tre settimane, a meno che i Moment of Glory USA non divengano una costante.

In ogni caso, per quest’indice sarà fondamentale mantenersi (trovarsi) al di sopra del livello di 2.627,11 nella settimana che terminerà venerdì 22 Febbraio.

In tal caso, le possibilità di riprendere la sua corsa verso i 2.860 punti e da raggiungere già nel corso di questo primo trimestre saranno elevatissime.

E allora, in una simile ipotesi anche l’indice italiano riuscirà a scrollarsi la scomoda di Brutto Anatroccolo, della stagione Primavera-Estate!

Questi e altri obiettivi saranno forniti a interno sito nelle varie sezioni dell’Area Riservata dedicata agli:

Utenti Registrati al Sito FW

Pavia, 2013, February the 2nd

Altri Approfondimenti nelle Aree Riservate dove potrai seguire l’evoluzione delle prossime giornate del nostro mercato, “minuto per minuto”,

così come per altri asset, quali DAX, S&P500, Bund e cross €/$, oltre a numerose idee di trading per il tuo operare sui mercati.

Tweet