|

|

(USA-NY)

© 2011-2025 ( Valerio Peracchi ) - All Right Reserved |

> Leading Articles > 8 Settembre 2012 - Con April, Giugno e Settembre...

Non Sei Registrato?

Registrati Ora!

User o Password dimenticate?

Recupero password

Autumn in New York

Della statistica, applicata ai mercati finanziari ma fine a sé stessa, non sono mai stato un grande amante…

Anche perché, esistesse un metodo appunto “statistico” (oltreché testato) per guadagnare in borsa con sufficiente e rassicurante regolarità, affideremmo i nostri sudati risparmi a una sorta di robot che esegua tutto per noi.

Certamente non nego che, in talune circostanze, forse farebbe meglio dell’uomo stesso, in quanto “canna troppo pensante”.

Nei mercati azionari, al contrario, è l’azione a premiare e qualsiasi ne sia la causa!

Lo ripeterò all’infinito, ma perdersi nell’eziologia (soprattutto quando diviene attenuante o scusante) che è appunto lo studio delle cause che provocano determinati fenomeni, è opera squallida, prima di tutto nei confronti di noi stessi…

Alla statistica, talvolta, non nego di aver anch’io strizzato l’occhio, ma più nel senso di ricercare la traduzione – la sintesi, pertanto – in numeri dei comportamenti umani.

Tuttavia, per compiere un tale screening, molto spesso il retro-lavoro è sfibrante e massacrante, proprio come quello che ha condotto all’elaborazione della apparentemente semplicissima matrice che vedrete sottoriprodotta.

E pochi hanno voglia di cimentarsi davvero a fondo.

Richiede impegno, precisione e puntiglio, quasi come un “modellista di trenini”!

Nel mio libro, qualche accento tendeva anche a quello…

Mi sono, così per caso, innamorato, per esempio, dello studio circa le variazioni assolute nelle singole sedute, la qual cosa avevo anche recentemente proposto su queste pagine, con uno studio sulle ultime evoluzioni del FTSE-Mib, alla data del 29 Luglio e posso dire che i risultati confermano ancora la pseudo-bontà di questa sorta di “termometro dei mercati”.

In borsa, tuttavia non esiste un calendario preciso e che segua pedissequamente regole che vorremmo forse noi stessi impostargli e imporgli.

Dunque il detto:

«Trenta giorni fa novembre, con april, giugno e settembre; di ventotto ce n’è uno, etc…»,

potrà ben restare confinato presso i gregoriani pascoli, ma non trasferito ai più vili e grossolani parterre (ora floor) delle borse.

E allora forse anche per queste credenze un po’ “nazional-popolari”, la mia intervista per Trend-online, dello scorso 24 Agosto ha sollevato i soliti polveroni.

Del tipo:

«Ma come fai a essere positivo, quando settembre è notoriamente il mese peggiore per le borse e, con quest’aria che gira intorno?»

oppure:

«Ma quali sono i motivi per essere ancora rialzisti?»

La mia risposta dovrebbe essere ed è riposta nei grafici, anche quando contraria alla “benedetta statistica”… ma poi contraria davvero?

E allora, proprio come un San Tommaso, sono sceso nei meandri più infimi e sporchi di questa stessa statistica, per capire laddove mi potesse essere davvero contro!

Ebbene, ho scoperto che è assolutamente falso.

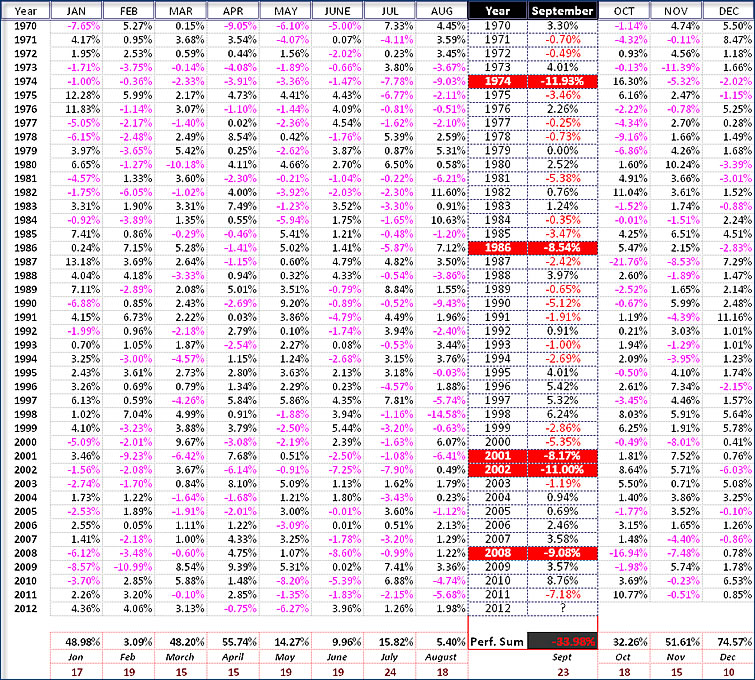

Il Settembre – è vero! –, dal 1970 a oggi, è il peggior mese per lo S&P500, anzi l’unico, il quale, effettuando una semplice somma algebrica delle performance, esprima un risultato negativo: un -33,98%, maturato in 42 anni, dal 1970 (compreso) al 2011, visto che l’esito del 2012 manca ancora, per ovvie ragioni statistiche!

Dall’altro capo del globo, risponde il Dicembre, con una somma algebrica che raggiunge il +74,57%

Tutto corretto perciò, a prima vista, e tutto a me contrario!

Dunque, da Settembre a Novembre, ci si dovrebbe astenere quasi in una sorta di ramadan?

Ma giammai, poiché appunto occorre scendere sin nei dettagli di questa “santissima statistica”, sporcandosi anche magari un poco le mani, prima di coglierne il petalo!

Or dunque!

Per cominciare si dirà che Settembre – pur essendo il peggior mese in termini di pure performance sommate (sarebbe poi interessante uno studio che allargasse anche l’orizzonte temporale) – è terminato negativamente (sempre dal 1970 compreso) 23 volte su 42 occorrenze, dunque la probabilità che ciò si verifichi anche questa volta e già assai vicina soltanto al 50%…

Suvvia, un 55% a favore della ipotesi negativa!… un’inezia giacché non si tratta di una equity line!

Ma vorrei di più e qui, tanto spezzare una lancia a favore del “caso”, non certo però del “caos”.

Se infatti andassimo a epurare i Settembre del:

• 1974 (-11,93%);

• quello del 2002 (-11,00% e anche con un allarmante cifra: quasi a ricordo dell’11 Settembre, nel primo anniversario e con un Settembre da -11,00%, tondo tondo?);

• quello del 2008 (Lehman Bros. e -9,08%);

• quello del 1986 (-8,18%) e infine

• quello del 2001 (Twin Towers e -8,17% e non ditemi che Al-Qaida o chi per esso volesse ribadire la tradizione di borsa settembrina),

ecco che questo mese tanto temuto diverrebbe di colpo mansueto come il lupo di Gubbio e di San Francesco!

E ho semplicemente tolto la “coda” (al lupo!… ma operazione quasi sempre applicata in statistica), ovvero le 5 peggiori performance ancora ovvero soltanto un 10% della campionatura a disposizione, elemento dunque del tutto trascurabile.

Nondimeno, a discolpa e quindi a favore del Settembre il Terribile, vi è da rilevare che è stato un mese in cui lo S&P500 non ha mai prodotto una performance superiore al 10%, in questi quarantadue anni.

Purtroppo per lui, tuttavia, stesso accidente è occorso anche a Febbraio, Marzo, Aprile, Maggio, Giugno, e Luglio e dunque allora altro che Sell in May and Go Away!

Anche qui la distribuzione è perfettamente equa, poiché più si allarga la visuale e meno eccessi si scorgeranno.

Tra le altre cose, in quarantadue anni, sono stati 10 i mesi ad avere una double digit performance, con in testa l’Ottobre (pardon!… troppo prossimo al Settembre?) del 1974, guarda caso esattamente contiguo al primo Settembre di quelli sopraelencati.

Tuttavia non risiede neppure in ciò la parte davvero interessante di tutta questa speculazione, poiché un numero isolato – al pari della statistica – finisce per perdere di significato, se non appunto corredato di quel che c’è intorno e in specie prima e dopo, magari proprio come per il Settembre e l’Ottobre di quel lontano 1974!

Tuttavia non risiede neppure in ciò la parte davvero interessante di tutta questa speculazione, poiché un numero isolato – al pari della statistica – finisce per perdere di significato, se non appunto corredato di quel che c’è intorno e in specie prima e dopo, magari proprio come per il Settembre e l’Ottobre di quel lontano 1974!E allora è qui che occorre divenire più critici, contestualizzando contemporaneamente gli spogli dati.

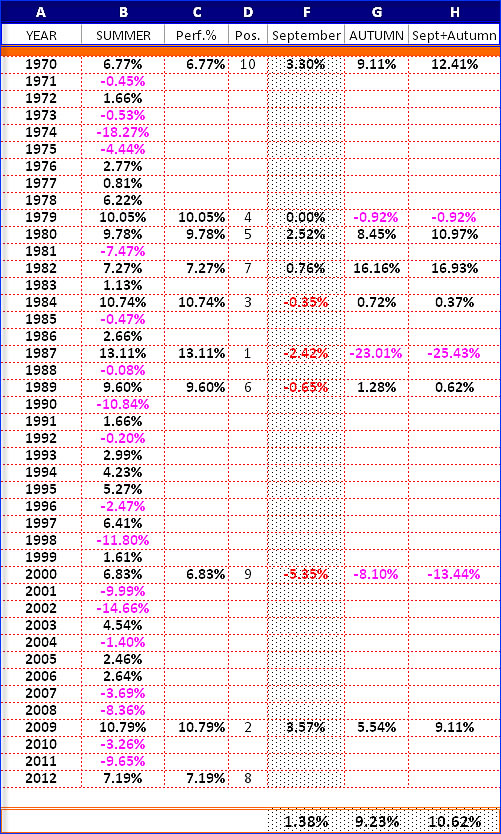

Dunque sono andato ad analizzarmi le dieci migliori estati, prendendo come punto di riferimento i mesi di Giugno, Luglio e Agosto, tre mesi.

Quella appena trascorsa, infatti, rientra tra queste 10.

Ed è esattamente l’ottava, come mostra il secondo screening compiuto e qui a fianco riprodotto, con le 10 best performance estive, estratte e riportate con percentuale e posizione occupata, rispettivamente in colonna C e D.

La colonna successiva (F) è tesa a evidenziare il risultato ottenuto proprio nei Settembre seguenti le 10 migliori estati di cui appena sopra.

Si registrano dunque

• 4 Settembre positivi

• 1 invariato e infine

• 4 negativi,

(ovviamente ne manca sempre uno, l’attuale)

ma la somma delle loro performance è comunque e seppur di un nulla positiva (+1,38%), come può scorgersi in fondo alla tabella rappresentata.

E visto che già eravamo arrivati fin lì, perché non andare a verificare i risultati degli autunno seguenti a tutto ciò?

Detto, fatto!

Colonna G fa luce su tutto quanto.

Ben 6 dei 9 autunni considerati terminarono in positivo (il 66,666666%!…)

E colonna H completa il quadro: effettua la somma delle performance (che non equivale proprio esattamente a ricavarne il risultato percentuale, da chiusura a chiusura) Settembre+3 Mesi Autunno.

In quest’ultimo caso, restano sempre 6 i finali d’anno positivi, contro i 3 negativi, ma in due casi (del tutto frazionali, nel 1984 e nel 1989) l’autunno cambiò addirittura segno al negativo Settembre!

Allora, veduto tutto quanto sopra, spaventa ancora così tanto lo Autumn in New York?

Abbiamo forse compreso che i calendari, in borsa, servono più che altro per la “raccolta differenziata”, un po’ esattamente come avviene nella vita…

Allo stesso modo, però, non diamo poi la colpa ai calendari se non si verifica ciò che ci dice la “cabala”: i calendari sono sempre uguali (a eccezione dell’anno bisesto), i mercati cambiano troppo rapidamente ogni giorno, ogni mese, ogni anno e… per fortuna (che noia, altrimenti)… ogni anno ha la sua storia e quella di questo 2012 è ancora da scrivere!

Ma sapete la verità vera vera di tutta questa pagina (ora che siamo in fondo potrò esprimerla)?

Tutto lo studio di cui sopra e che certo ha sottratto molto tempo serve a poco più di “zero”.

Vi siete chiesti, cari Lettori, “quanto” davvero sposti registrare un mese positivo o negativo, in una grande media?

Ho riportato, infatti precedentemente, la somma algebrica di tutte le performance dei Settembre dal 1970 a oggi.

Risultato: un -33,98%, dunque una media annua di un -0,81%, ovvero l’equivalente della variazione giornaliera di una normalissima seduta di borsa!

Pavia, 2012, September the 8th

Approfondimenti nelle Aree Riservate al cross €/$, dove potrai inoltre seguire l’evoluzione delle prossime giornate del nostro mercato, “minuto per minuto”,

così come per altri mercati, quali DAX, S&P500 e Bund, oltre a numerose idee di trading per il tuo operare sui mercati.

Tweet